- ¿qué es ESG?

- ESG y RSE en la gestión de la sostenibilidad

- ¿qué son los criterios ESG?

- ESG de un vistazo

- medio ambiente

- social

- gobernanza

- ¿por qué es tan importante la ASG para las empresas?

- críticas a los criterios ESG

- ESG y salud y seguridad en el trabajo: conclusiones del Informe de Tendencias de Gestión de la Seguridad 2022

- ESG como enfoque integrador

- software para informes ESG

- resumen de los puntos clave

En los últimos años, las personas y las empresas de todo el mundo son cada vez más conscientes de la urgente necesidad de adoptar una perspectiva de futuro, sobre todo en relación con la industria y los procesos de producción. Los acuerdos sobre el clima, las normas de seguridad laboral y la Ley Europea de Diligencia Debida son pruebas de la creciente presión para actuar de forma responsable que ahora impregna todos los ámbitos empresariales. Otro ejemplo lo encontramos en el sector financiero, donde la clasificación de las inversiones sostenibles en función de criterios ASG ha ganado aceptación. La mayor concienciación sobre la sostenibilidad en la sociedad en general, junto con una mayor conciencia medioambiental y un mayor sentido de la responsabilidad global, han contribuido a un aumento visible de la demanda de oportunidades de inversión que cumplan los criterios ASG.

Una clasificación ESG universal tiene el potencial de sentar las bases de un aumento de las inversiones sociales y ecológicas, al tiempo que incentiva a las empresas a cumplir estos criterios y, por tanto, a poner de su parte para crear un futuro responsable para todos.

Muchas empresas de diversos sectores están acogiendo con satisfacción esta mayor atención a los criterios ASG. Estas organizaciones están adoptando un enfoque que la AMCS denomina "sostenibilidad del rendimiento". En pocas palabras, se trata de la capacidad de dar prioridad a las personas y al planeta, al tiempo que se aumenta la rentabilidad. Estas empresas están adoptando tecnologías innovadoras y estableciendo objetivos claros. Como resultado, están teniendo éxito empresarial a largo plazo, al tiempo que aumentan la productividad y la eficiencia, mejoran la seguridad de los empleados y cumplen las normas medioambientales y sociales.

¿qué es ESG?

El acrónimo "ESG" significa " environmental, social and (corporate) governance" (medio ambiente, social y gobernanza). Estos tres aspectos abarcan las áreas de responsabilidad en las que las empresas deben esforzarse por operar de acuerdo con criterios específicos. En el sector financiero, los criterios ESG y los correspondientes KPI se utilizan también como criterios de inversión para garantizar que las inversiones sean lo más sostenibles posible.

En sentido estricto, "sostenible" no es un término del todo exacto en este contexto, ya que ESG y sostenibilidad son dos conceptos separados y distintos. En un contexto más amplio, el término "sostenibilidad" describe un concepto global de prácticas conscientes del futuro que pretende crear un equilibrio entre el consumo y la renovación de los recursos sin gravar ni perjudicar a las generaciones venideras. Por el contrario, la ASG se centra específicamente en los aspectos financieros y ayuda a los posibles inversores a identificar inversiones ecológica y socialmente responsables. Por tanto, los criterios ASG facilitan a los inversores responsables la búsqueda de productos financieros adecuados. Sin embargo, como las inversiones que cumplen los criterios ESG suelen estar en consonancia con el concepto de sostenibilidad, ambos términos se utilizan a menudo como sinónimos.

ESG y RSE en la gestión de la sostenibilidad

La gestión integral de la sostenibilidad incluye estrategias y medidas que ayudan a las empresas a realizar una contribución sustancial a los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas. En este contexto aparecen con especial frecuencia dos términos: RSE (Responsabilidad Social Corporativa) y ESG (Medio Ambiente, Social y Gobierno Corporativo). Ambos términos se refieren a las responsabilidades de las empresas pero, aunque relacionados, tienen significados y enfoques distintos. Mientras que el acrónimo RSC describe un concepto más bien normativo que responsabiliza a las empresas de su compromiso social desde una perspectiva ética, ESG ayuda a medir y cuantificar estos esfuerzos. ESG se refiere principalmente a la evaluación de la sostenibilidad de las empresas que cotizan en bolsa en el ámbito de las finanzas verdes y las inversiones sostenibles, pero recientemente también se ha aplicado a la gestión de la sostenibilidad, en su conjunto.

¿qué son los criterios ESG?

Más concretamente, los criterios ASG son criterios de inversión que permiten examinar las credenciales de sostenibilidad de diversos productos financieros. Se han convertido en una norma industrial de facto para las inversiones sostenibles. Sin embargo, hasta la fecha no se ha elaborado ningún sistema de clasificación universal, lo que ha dado lugar a que se utilicen distintos sistemas en paralelo. No obstante, ya se vislumbra un consenso sobre un conjunto de criterios estandarizados y universales. Ya en 2006, una iniciativa de la ONU llamada Principios de Inversión Responsable formuló seis principios clave a los que se aspiraba. En 2020, la UE introdujo la taxonomía de la UE para las actividades sostenibles, seguida del Acto Delegado de la UE sobre Taxonomía Climática en abril de 2021, como parte de su objetivo de crear un sistema paneuropeo normalizado para los productos sostenibles. La taxonomía de la UE también incluye un Paquete de Finanzas Sostenibles dirigido explícitamente al sector financiero. Esto podría hacer posible la definición de requisitos legales estrictos, lo que a su vez añadiría transparencia a la cuestión del cumplimiento de las ESG.

Uno de los criterios medioambientales más utilizados es el impacto climático de una organización o su contribución a la protección del clima. Mientras tanto, el aspecto social de los criterios ESG se centra cada vez más en la seguridad laboral, y los esfuerzos por mejorar la gobernanza corporativa son el centro de atención de la nueva ley sobre cadenas de suministro. Sin embargo, como ya se ha señalado, no existen criterios específicos que las organizaciones estén obligadas a cumplir. Hasta la fecha no se han formulado criterios ESG fijos y universales, lo que a veces da lugar a requisitos desiguales que varían de un sector a otro. Además, los distintos tipos de empresas se centran en diferentes métricas e indicadores clave de rendimiento en materia de ASG.

ESG de un vistazo

medio ambiente

Implicaciones

- Proteger el medio ambiente

- Conservar los recursos

- Utilizar energías renovables

- Trabajar con conciencia de futuro

Criterios más utilizados

- Protección del clima

- Gestión de los recursos

- Gestión del agua

- Gestión de la energía y las emisiones

- Gestión de edificios

social

Implicaciones

- Salvaguardar los derechos humanos y la dignidad

- Erradicar el trabajo infantil y la esclavitud

- Responsabilizarse del bienestar de los empleados

Criterios más utilizados

- Salud y seguridad en el trabajo

- Salud y bienestar

- DPC para empleados

- Auditorías de la cadena de suministro

- Cooperación (inter)nacional

gobernanza

Implicaciones

- Asumir una parte justa de responsabilidad social

- Gestión ética de las empresas

- Lucha contra la corrupción/comportamiento anticompetitivo

Criterios más utilizados

- Cumplimiento

- Supervisión, gestión y estructuras de control

- Gestión de la reputación

- Diversidad

¿por qué es tan importante la ASG para las empresas?

En consonancia con la evolución actual a escala de la UE, la presión normativa sobre las empresas es cada vez mayor. La Taxonomía de la UE para actividades económicas sostenibles, que entró en vigor en julio de 2020, crea un marco para determinar si determinadas actividades económicas deben clasificarse como sostenibles (desde el punto de vista medioambiental) y en qué medida. Además, los participantes en los mercados financieros, como los fondos de inversión, que deseen comercializar productos financieros sostenibles deberán informar sobre la proporción de inversiones (ambientalmente) sostenibles en sus carteras.

En el futuro, las empresas que estén obligadas a facilitar información no financiera de conformidad con la Directiva 2014/95/UE de la UE (CSRD) tendrán que proporcionar información sobre el grado en que las actividades de la empresa están vinculadas a actividades económicas sostenibles desde el punto de vista medioambiental.

Otro aspecto es la Iniciativa de Productos Sostenibles (IPS) de la Comisión Europea, que entró en vigor en julio de 2024. Con la iniciativa "Substantiating Green Claims", las empresas tendrán que justificar cuantitativamente sus declaraciones sobre el respeto al medio ambiente de sus productos utilizando el método estandarizado de la Huella Ambiental de Producto (HAP). Cabe esperar que la directiva sobre diseño ecológico y etiquetado energético incluya más grupos de productos y amplíe sus requisitos sobre ciclo de vida, reutilización, reparabilidad y reciclabilidad. Está previsto que toda la información importante sobre composición de materiales, reutilización y reciclabilidad se recopile y procese mediante pasaportes digitales de producto.

En el futuro, el hecho de que las empresas puedan acceder a los mercados financieros, y en qué condiciones, dependerá cada vez más de sus resultados en materia de ASG.

críticas a los criterios ESG

Tanto un sistema de clasificación universal como una mayor transparencia son esenciales para contrarrestar los principales puntos de crítica a los criterios ASG utilizados hasta la fecha. En la actualidad, las empresas de diferentes sectores pueden seleccionar diferentes indicadores clave de rendimiento para medir el cumplimiento de los criterios ASG, lo que ha dado lugar a que se encargue a las agencias de calificación de la sostenibilidad que elaboren calificaciones únicamente para aspectos específicos, sin tener en cuenta el historial completo de sostenibilidad de una empresa. Este sistema es propenso a los conflictos de intereses.

Estas clasificaciones permiten a las empresas compararse con otros actores de su sector, normalmente con resultados muy favorables. El hecho de que las empresas puedan excluir por completo los aspectos menos ideales de su oferta significa que pueden presentarse como dechados de responsabilidad social y medioambiental, líderes en la materia en su sector, aunque su enfoque sea menos sostenible en general. En consecuencia, a menudo se critica el sistema actual por facilitar el lavado verde.

ESG y salud y seguridad en el trabajo: conclusiones del Informe de Tendencias de Gestión de la Seguridad 2022

La consideración que las empresas otorgan a los criterios ASG está estrechamente relacionada con el trabajo que realizan los profesionales de medio ambiente, salud y seguridad. Los solapamientos van desde trabajar de forma sostenible en general hasta asumir la responsabilidad de garantizar que las medidas de protección de las personas y el medio ambiente se cumplen a lo largo de todo el proceso de producción. Las medidas adoptadas a diversos niveles políticos han ampliado, y siguen ampliando, las obligaciones de diligencia debida a largo plazo de las empresas a las cadenas de suministro, lo que ha hecho que contar con una estrategia integrada de medio ambiente, salud y seguridad sea cada vez más relevante para el éxito comercial.

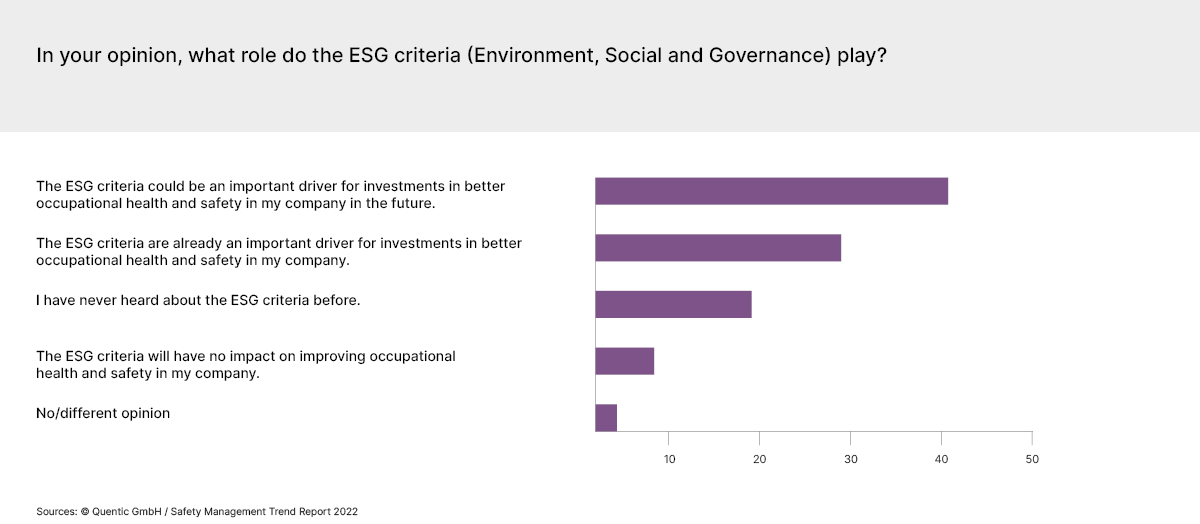

Una encuesta realizada a 500 profesionales y directivos de medio ambiente, salud y seguridad en el Informe de Tendencias de Gestión de la Seguridad 2022 hace hincapié en el impacto de los criterios ASG en la seguridad y la salud en el trabajo:

Gráfico de barras sobre el papel de las ESG en la seguridad en el trabajo, que muestra que la mayoría las considera un motor de futuro. Fuente: Quentic GmbH, 2022.

Aunque el 18% de los encuestados (todavía) no ha entrado en contacto con el tema, una proporción significativa de profesionales (42%) espera que los criterios ASG desempeñen un papel importante en un futuro próximo. En última instancia, el papel de los ASG como tema de tendencia y factor clave de éxito queda patente por el hecho de que estos criterios ya se han convertido en un importante motor de la inversión en la mejora de la salud y la seguridad en el trabajo en casi el 30% de las empresas encuestadas.

La encuesta se completa con la opinión de 8 expertos internacionales. Consideran que la creciente importancia de los criterios ESG es una oportunidad para mejorar y concienciar sobre los temas de seguridad y salud en el trabajo. Con el cambio climático como telón de fondo, algunos expertos creen que las empresas tienen ahora la obligación de aplicar criterios ASG. Estos criterios conllevan cambios que también implican nuevos riesgos y peligros potenciales, y las empresas deben reaccionar en consecuencia. Obviamente, estos riesgos están relacionados con la RSE, pero también con la responsabilidad de las empresas para con sus empleados.

ESG como enfoque integrador

Las organizaciones suelen desarrollar sus propios sistemas y procedimientos para regular los procesos, las responsabilidades y los recursos de forma que puedan alcanzarse los objetivos corporativos. En muchos casos, establecen sistemas normalizados de gestión de la calidad, el medio ambiente, los riesgos o la energía, ya que su estructura armonizada (conocida en su día como estructura de alto nivel, o HLS) facilita la integración de requisitos adicionales. Un Sistema Integrado de Gestión (SIG) incorpora requisitos recurrentes de forma que puedan gestionarse con procesos normalizados. Esto se refiere en particular a los siguientes requisitos recurrentes:

Contexto de la organización

- Finalidad de las actividades de una organización

- Entorno de la organización

- Expectativas de las partes interesadas

- Definición del alcance y los límites del sistema

Liderazgo

- Deberes y responsabilidades de la dirección (alta dirección)

- Definición de la política y directrices corporativas correspondientes

- Asignación de responsabilidades y autoridades dentro de la organización y suministro de información

Planificación

- Identificación de riesgos y oportunidades (enfoque basado en los riesgos)

- Determinación de objetivos

- Elaboración de planes para alcanzar los objetivos

Ayuda

- Determinar los procesos de apoyo para la provisión de recursos, la mejora de la concienciación y la competencia

- Elaborar, actualizar y controlar la información documentada para mantener las pruebas.

Operación

- Procesos básicos de planificación operativa y garantía de conformidad

Evaluación del rendimiento

- Evaluación y análisis de resultados mediante seguimiento y medición, auditorías internas y revisión anual de la gestión.

Mejora

- Derivación de acciones y medidas correctoras para abordar la no conformidad y las derivaciones

- Proceso de mejora continua (PIC) para lograr un impacto "real

En la práctica, los Sistemas Integrados de Gestión son dinámicos y pueden adaptarse según las necesidades. También ofrecen la oportunidad de aunar diferentes perspectivas y departamentos. Al fin y al cabo, un enfoque integrador que incorpore aspectos operativos y estratégicos es esencial para una gestión ESG eficaz.

software para informes ESG

Las empresas que esperan obtener la certificación con arreglo a los nuevos sistemas de clasificación ESG se enfrentan ahora a la cuestión de aplicar la normativa ESG y medir sus resultados en estos ámbitos. Sin duda merece la pena, dado el creciente interés general por las inversiones que cumplen las normas ASG y las pruebas de que los inversores buscan activamente este tipo de inversiones, lo que podría hacer que las empresas que ignoren los criterios ASG pierdan valioso capital de los inversores. Además, las mejoras en relación con la seguridad laboral y las normas medioambientales benefician en última instancia a toda la empresa.

Sin embargo, mantener una visión transparente y rastreable de la aplicación de los criterios ASG es sin duda un reto, por lo que a menudo merece la pena introducir una solución de software capaz de cubrir los requisitos de información sobre aspectos medioambientales, sociales y de gobernanza. Una solución de software centralizada como la Plataforma de Sostenibilidad AMCS , que permite gestionar la información y automatizar los flujos de trabajo, apoya y simplifica la elaboración de informes, mejorando intrínsecamente la sostenibilidad en los procesos de producción. Como resultado, las empresas pueden integrar fácilmente la presentación de informes sobre criterios ASG y supervisar su rendimiento.

resumen de los puntos clave

- En los próximos años se introducirán criterios ESG universales

- Los criterios ASG contribuyen a aumentar la transparencia y mejorar la sostenibilidad.

- Las empresas ambiental y socialmente responsables pueden posicionarse como empleadores y socios comerciales más atractivos.

- En el futuro, el hecho de que las empresas puedan acceder a los mercados financieros, y en qué condiciones, dependerá cada vez más de sus resultados en materia de ASG.

- Los programas informáticos ayudan a integrar y notificar los criterios de sostenibilidad y ASG.